- Whitepaper

دليل إرشادي: تعظيم قيمة البيانات

إطار عمل للذكاء الاصطناعي التوليدي موجّه لمديري المعلومات والرؤساء التنفيذيين للبيانات

تُعد البيانات شريان الحياة في القطاع المصرفي الحديث، ويُشكّل الذكاء الاصطناعي التوليدي (GenAI) فرصة غير مسبوقة للاستفادة القصوى من إمكانات هذه البيانات. ومع ذلك، يكمن التحدي الحقيقي أمام مديري تقنية المعلومات (CIOs) والرؤساء التنفيذيين للبيانات (CDOs) في مدى جاهزية البيانات، والهندسة التقنية، والفرق العاملة للاستفادة الفعّالة من تقنيات الذكاء الاصطناعي.

تم إعداد هذا الدليل الإرشادي لمساعدة القيادات التقنية في فهم تعقيدات تبنّي تقنيات الذكاء الاصطناعي، وتزويدهم بالأطر المعرفية والرؤى اللازمة لتعظيم القيمة الفعلية لأصولهم من البيانات.

الفئة المستهدفة من هذا الدليل الإرشادي:

- الرؤساء التنفيذيون (CEOs)

- الرؤساء التنفيذيون للتقنية (CTOs)

- الرؤساء التنفيذيون للابتكار (CIOs)

- الرؤساء التنفيذيون للتحول الرقمي (CDOs)

- الرؤساء التنفيذيون للمعلومات (CIOs)

- رؤساء وحدات الذكاء الاصطناعي

- رؤساء أقسام تقنية المعلومات

جدول المحتويات

- الملخص التنفيذي

- تحديات تبني الذكاء الاصطناعي: العقبات الرئيسية أمام مديري تقنية المعلومات والرؤساء التنفيذيين للبيانات

- تقييم جاهزية البيانات: هل بياناتك مهيأة لتبني الذكاء الاصطناعي؟

تصميم بنية البيانات المثلى - دمقرطة البيانات: تمكين الرؤى المؤسسية على نطاق واسع

- الأدوات والتقنيات الداعمة: تمكين النشر الفعّال للذكاء الاصطناعي

- جاهزية المهارات والكوادر البشرية: بناء فرق عمل مؤهلة لتقنيات الذكاء الاصطناعي

القرارات الاستراتيجية - خارطة طريق الجاهزية للذكاء الاصطناعي: ست مراحل أساسية

- حالات واقعية: كيف تستفيد المؤسسات المالية من الذكاء الاصطناعي التوليدي

- دراسة حالة: تضمين الاعتبارات الأخلاقية في حلول الذكاء الاصطناعي التوليدي

- الخاتمة والخطوات التالية

الملخص التنفيذي

تُشكّل البيانات شريان الحياة للقطاع المصرفي الحديث، ويقدّم الذكاء الاصطناعي التوليدي (GenAI) فرصة استثنائية لإطلاق القيمة الكامنة في هذه البيانات. إلا أن التحدي الأساسي الذي يواجهه كلٌّ من مديري تقنية المعلومات (CIOs) والرؤساء التنفيذيين للبيانات (CDOs) يتمثل في مدى جاهزية البيانات، والبنية التقنية، والكوادر المؤسسية لتوظيف الذكاء الاصطناعي بفعالية.

تم تصميم هذا الدليل الإرشادي بهدف تمكين القيادات التقنية من فهم التحديات المرتبطة بتبنّي الذكاء الاصطناعي، وتوفير الأطر العملية والرؤى الاستراتيجية التي تساعدهم على، وتزويدهم بالرؤى والأطر اللازمة لاستخراج القيمة الحقيقية من أصول بياناتهم.

من بين الأسئلة الرئيسية التي تتناولها الورقة:

- هل إعداد البيانات لدينا جاهز للذكاء الاصطناعي؟

- هل نمتلك بنية بيانات مناسبة لدعم تقنيات الذكاء الاصطناعي التوليدي؟

- ما مدى إمكانية الوصول إلى بياناتنا من قِبل فرق الأعمال والتقنية، وكذلك فرق الذكاء الاصطناعي المتخصصة؟

- هل تتوافق أدوات البيانات والبنية التقنية لدينا مع طموحاتنا في مجال الذكاء الاصطناعي؟

- هل نمتلك المواهب والكفاءات اللازمة لاستخراج القيمة من بياناتنا؟

- ما هي القرارات التي نحتاج إلى اتخاذها لتعظيم العائد على الاستثمار من مبادرات الذكاء الاصطناعي؟

- ما هي الفرق داخل البنك التي ستستفيد أكثر من دعم الذكاء الاصطناعي؟ وكيف يمكننا ترتيب أولوياتها؟

تحديات تبني الذكاء الاصطناعي: العوائق الرئيسية أمام مديري تقنية المعلومات ومديري البيانات

مع تسارع المؤسسات المالية في تحوّلها الرقمي، يتعرض المديرون التنفيذيون لتقنية المعلومات والبيانات لضغوط متزايدة لتوظيف الذكاء الاصطناعي لتحقيق ميزة استراتيجية. ومع ذلك، فإن تبني الذكاء الاصطناعي لا يُعد مجرد ترقية تكنولوجية، بل يتطلب التغلب على مشكلات مترسخة مثل:

- تجزئة البيانات

- عدم وضوح اللوائح التنظيمية

- نقص المواهب المتخصصة

- تعقيد التكامل التقني

غالبًا ما تفتقر الأنظمة القديمة إلى المرونة اللازمة لدعم الرؤى المدفوعة بالذكاء الاصطناعي، في حين تتطلب اللوائح المتغيرة قدرًا أعلى من الشفافية وقابلية التفسير.

بالإضافة إلى ذلك، يُعد نقص المواهب المتخصصة في الذكاء الاصطناعي أحد أكبر العوائق أمام التنفيذ الناجح.

ولتحقيق الإمكانات الكاملة للذكاء الاصطناعي والوصول إلى نتائج أعمال ملموسة، ينبغي على قادة القطاع المصرفي التعامل مع هذه التحديات من خلال نهج منظم، قابل للتوسع، ومبني على إدارة واعية للمخاطر.وتصبح هذه التحديات واضحة بشكل خاص عند تقييم جاهزية البيانات

📊 أظهر تقرير حديث صادر عن شركة ماكنزي أن البنوك التي توظف الذكاء الاصطناعي بفعالية يمكن أن تحقق نمواً سنوياً إضافياً يتراوح بين 10% و15%.

. تقييم جاهزية البيانات: هل بياناتك مهيّأة للذكاء الاصطناعي؟ 2.

يعتمد نجاح تبنّي الذكاء الاصطناعي على مدى جاهزية البنية البيانية للمؤسسة.فمن دون بيانات منظّمة، نظيفة، وسهلة الوصول، ستواجه نماذج الذكاء الاصطناعي صعوبة في توليد رؤى دقيقة وذات قيمة، مما يؤدي إلى قرارات غير مدروسة ومخاطر على مستوى الامتثال التنظيمي.

يقع على عاتق مدراء المعلومات ومديري البيانات معالجة التشتت بين مصادر البيانات، وتفاوت الجودة، والقيود الأمنية، قبل التوسع الفعّال في تطبيقات الذكاء الاصطناعي.

اعتبارات رئيسية: النزاهة، الحوكمة، والتحديث.

تحديات رئيسية في جاهزية البيانات

- تجزئة البيانات: الأنظمة المتعددة ومستودعات البيانات المنعزلة تخلق عوائق تشغيلية وتحدّ من فاعلية الرؤى المستندة إلى الذكاء الاصطناعي.

- الامتثال التنظيمي: الامتثال لمتطلبات اللائحة العامة لحماية البيانات (GDPR)، وهيئة السلوك المالي (FCA)، واتفاقية بازل III مع ضمان إمكانية تتبع قرارات الذكاء الاصطناعي.

- مشاكل التوسع: قد تفتقر الأنظمة القديمة إلى المرونة اللازمة لدعم تحليلات الذكاء الاصطناعي والمعالجة في الوقت الفعلي.

أسئلة رئيسية

- هل بياناتنا منظّمة، ونظيفة، ومتاحة في الوقت الحقيقي؟

- ما هي الفرق داخل البنك التي يجب أن نعطيها الأولوية في مشاريع توحيد البيانات المستندة إلى الذكاء الاصطناعي، مع ضمان الوصول الآمن بناءً على الأدوار وقابلية التوسّع؟

- هل تم تصميم خطوط نقل البيانات (Data Pipelines) لدينا بطريقة تضمن القابلية للتوسّع والمرونة؟

توصيات استراتيجية

- تدقيق البيانات: يجب تنفيذ تدقيق البيانات على مراحل، تبدأ بحصر وتصنيف مصادر البيانات الرئيسية، وتقييم الجودة، وضمان الحوكمة والامتثال. يلي ذلك تحليل أنماط الوصول والاستخدام، وتقييم الجاهزية للتكامل، مما يسمح بنهج منظم وقابل للإدارة لتوحيد البيانات.

- إطار حوكمة: تطبيق نموذج حوكمة بيانات قوي للحفاظ على الجودة، وضمان الخصوصية، والامتثال للمتطلبات التنظيمية..

الهيكلية المستهدفة: تحديد بنية قابلة للتوسع والتكيّف تدعم توحيد البيانات، والوصول بناءً على الأدوار، وتعزز الابتكار المدعوم بالذكاء الاصطناعي.

حالة استخدام واقعية

واجه أحد البنوك الرائدة في قطاع التجزئة تحديات كبيرة بسبب تشتت البيانات، مما أدى إلى تقييمات غير دقيقة لمخاطر الائتمان وضعف في كشف الاحتيال.

ومن خلال تنفيذ تدقيق شامل للبيانات وتطبيق إطار حوكمة مدعوم بالذكاء الاصطناعي، تمكن البنك من تحسين دقة تقييم مخاطر الائتمان بنسبة 30٪ و تقليص الخسائر الناتجة عن الاحتيال بنسبة 40٪ و تعزيز الامتثال التنظيمي بشكل ملحوظ

ساهم هذا التحول في تعزيز إدارة المخاطر، وتحسين قرارات الإقراض، ومهّد الطريق للبنك نحو الابتكار بالذكاء الاصطناعي داخل البنك .

. بناء بنية البيانات المناسبة

تُعد بنية البيانات القوية العمود الفقري لأي بنك يعتمد على الذكاء الاصطناعي. فمن دون وجود بنية مناسبة، قد تواجه المؤسسات المالية اختناقات كبيرة، وثغرات أمنية، وكفاءات تشغيلية منخفضة.ويُعد تحديث البنية التحتية لدعم تدفقات البيانات في الوقت الفعلي وتطبيقات الذكاء الاصطناعي أولوية رئيسية للمديرين التنفيذيين لتقنية المعلومات والبيانات ممن يسعون للبقاء في صدارة المنافسة.

الاعتبارات الرئيسية: قابلية التوسع، المعالجة اللحظية، والأمان.

أسئلة رئيسية

- هل تدعم بنية البيانات لدينا معالجة البيانات في الوقت الفعلي لتطبيقات الذكاء الاصطناعي؟

- هل نستخدم الحلول السحابية أو المحلية أو الهجينة بشكل فعّال؟

- هل نمتلك الأدوات المناسبة لاستخلاص وتحويل وتحليل البيانات؟

توصيات استراتيجية

- منصة بيانات موحدة: اعتماد بنية بيانات على مستوى المؤسسة لتمكين تكامل الذكاء الاصطناعي بسلاسة.

- استراتيجية اعتماد السحابة: تقييم فوائد الحلول السحابية لدعم قابلية التوسع في تطبيقات الذكاء الاصطناعي.

- الأمان منذ التصميم: تتضمين ضوابط الامتثال والحماية ضمن البنية التقنية منذ المراحل الأولى للتصميم..

حالة استخدام واقعية

واجه أحد البنوك الاستثمارية اختناقات في معالجة تطبيقات الذكاء الاصطناعي نتيجة لأنظمة داخلية قديمة تعتمد على الخوادم المحلية (On-Premise).

وبعد اعتماد بنية بيانات تعتمد على السحابة أولًا، تمكّن البنك من تقليل زمن معالجة تحليلات التداول المعتمدة على الذكاء الاصطناعي بنسبة 40%، كما عزّز قدراته في الكشف الفوري عن عمليات الاحتيال، مما أسهم في توفير ملايين الريالات سنويًا من الخسائر المحتملة.

.4. ديمقراطية البيانات: فتح الرؤى على مستوى المؤسسة

تُعد ديمقراطية البيانات أساسية لتمكين الفرق المختلفة داخل البنك من الوصول إلى البيانات وتحليلها والاستفادة منها، دون الاعتماد المفرط على فرق تقنية المعلومات.يوفر الوصول الآمن للخدمة الذاتية إلى البيانات للموظفين القدرة على اتخاذ قرارات مبنية على البيانات، مما يعزز من الابتكار ويحسّن تجربة العملاء.

وعلى المديرين التنفيذيين لتقنية المعلومات والبيانات تحقيق التوازن بين سهولة الوصول وحوكمة البيانات من أجل استغلال إمكانات الذكاء الاصطناعي بشكل مسؤول.

الاعتبارات الرئيسية: سهولة الوصول، الأمان، والثقافة المؤسسية.

أسئلة رئيسية

- ما مدى سهولة وصول فرق الأعمال والذكاء الاصطناعي إلى البيانات؟

- هل نعمل على ترسيخ ثقافة تعتمد على البيانات في مختلف أنحاء المؤسسة؟

- كيف نتيح إمكانيات التحليل الذاتي وتجريب نماذج الذكاء الاصطناعي داخل المؤسسة؟

توصيات استراتيجية

فهرسة البيانات: تنفيذ أدوات اكتشاف البيانات وفهرستها لتحسين إمكانية الوصول إليها.

التعليم والتدريب: تطوير مهارات الموظفين لرفع وعيهم بالبيانات وتعزيز فهمهم للذكاء الاصطناعي.

الوصول القائم على الأدوار: ضمان وصول آمن للبيانات بناءً على الأدوار الوظيفية، لتحقيق توازن بين الرقابة والابتكار، مع التأكد من توفر البيانات في الوقت المناسب، وقابليتها للتدقيق، وتتبع واضح لعمليات الوصول والاستخدام.

الواقع: البنوك التي تعطي الأولوية لدمقرطة البيانات تشهد زيادة بنسبة 20% في معدلات نجاح تبني الذكاء الاصطناعي

- الأدوات وتقنية التكنولوجيا: تمكين نشر الذكاء الاصطناعي على نطاق واسع

تعتمد الإمكانيات التحولية للذكاء الاصطناعي في قطاع الخدمات المالية على توفر الأدوات، والبنية التحتية، والأطر المناسبة لدعم تطوير نماذج الذكاء الاصطناعي وتعلُّم الآلة (AI/ML) بشكل فعّال وقابل للتوسّع. إن القدرة على بناء ونشر وإدارة النماذج بسلاسة تتطلب حزمة تكنولوجية حديثة ومتكاملة تدعم الأتمتة، ومعالجة البيانات في الوقت الحقيقي، والتحسين المستمر للنماذج.

ينبغي على المؤسسات تقييم مدى توافق منظومتها التكنولوجية الحالية مع أهداف الذكاء الاصطناعي الخاصة بها، أو تحديد ما إذا كانت هناك فجوات في أدوات الأتمتة مثل AutoML، أو عمليات إدارة النماذج مثل MLOps، أو إمكانيات تطوير نماذج AI/ML قد تعيق الابتكار

الاعتبارات الرئيسية: تتطوير نماذج الذكاء الاصطناعي وتعلّم الآلة ,قدرات الأتمتة (AutoML) , عمليات إدارة النماذج (MLOps)

الأسئلة الرئيسية

- هل تدعم مجموعتنا التقنية تطوير نماذج الذكاء الاصطناعي/التعلم الآلي؟

- هل لدينا نظام MLOps لمراقبة النماذج باستمرار وإعادة تدريبها وإدارتها؟

- هل نستخدم حلول السحابة أو المحلية أو الهجينة بشكل فعال؟

- هل لدينا الأدوات المناسبة لاستخلاص البيانات وتحويلها وتحليلها؟

التوصيات الاستراتيجية

ضمان التوافق بين منصات البيانات وأدوات الذكاء الاصطناعي لضمان التكامل السلس وتحقيق أقصى استفادة من البيانات.

تحسين بيئات العمل سواء كانت سحابية، محلية، أو هجينة لتلائم أعباء عمل الذكاء الاصطناعي، من خلال استخدام الحوسبة عالية الأداء (HPC) وتسريع المعالجة باستخدام وحدات معالجة الرسومات (GPU) عند الحاجة.

الاستفادة من أدوات AutoML لأتمتة خطوات مثل إنشاء السمات (Feature Engineering)، واختيار النموذج المناسب، وضبط المعاملات الفائقة (Hyperparameter Tuning) لتقليل الوقت اللازم لتحقيق القيمة من نماذج الذكاء الاصطناعي.

إنشاء منظومة متكاملة لإدارة دورة حياة النماذج تشمل التكامل المستمر/النشر المستمر (CI/CD)، والتحكم في الإصدارات، وإعادة التدريب التلقائي لضمان جاهزية وتحديث النماذج.

ضمان توافق نماذج الذكاء الاصطناعي مع التطبيقات وواجهات البرمجة (APIs) وسير العمل الحالية، بما يتيح اتخاذ قرارات فورية وتحسين تجربة العملاء.

تأسيس آليات لقياس أداء الذكاء الاصطناعي، واكتشاف التحيزات، وضمان قابلية تفسير النماذج، لضمان تبنٍ مسؤول وفعّال للذكاء الاصطناعي.

حالة استخدام واقعية

حالة استخدام من الواقع

واجه بنك متعدد الجنسيات تحديات كبيرة في نشر نماذج الذكاء الاصطناعي نتيجة تشتت أدوات التقنية عبر المناطق الجغرافية المختلفة. فقد استخدمت الأقسام أدوات إدارة بيانات متباينة، مما أدى إلى تفاوت في أداء النماذج وظهور مخاطر أمنية. ولمعالجة هذه التحديات، استثمر البنك في هندسة البيانات، وقام بتوحيد البنية التحتية التقنية الخاصة بالذكاء الاصطناعي من خلال:

- إنشاء بحيرة بيانات موحدة قائمة على الحوسبة السحابية.

- بناء خطوط عمل MLOps مؤتمتة.

- تنفيذ أدوات حوكمة للنماذج.

اعتمد البنك على Snowflake لتخزين البيانات مركزيًا، وDatabricks لتطوير النماذج، وAWS SageMaker لنشر الذكاء الاصطناعي. وكنتيجة لذلك، تمكن من تحسين سرعة تنفيذ الذكاء الاصطناعي بنسبة 45%، مع ضمان الامتثال التنظيمي في جميع المناطق.

. الجاهزية في المواهب والمهارات: بناء قوة عاملة جاهزة للذكاء الاصطناعي

بينما يقدم الذكاء الاصطناعي فرصًا هائلة، تواجه البنوك غالبًا نقصًا في المواهب يعوق التبني الواسع. إن وجود قوة عاملة ماهرة أمر بالغ الأهمية لنجاح الذكاء الاصطناعي، ويتطلب خبرة في علوم البيانات، وأخلاقيات الذكاء الاصطناعي، والامتثال التنظيمي. سيكون تطوير القدرات الداخلية وتعزيز ثقافة التعلم المستمر أمرًا حيويًا لتحقيق النجاح على المدى الطويل.

الاعتبارات الرئيسية: الثقافة العامة للذكاء الاصطناعي بين القيادات، الخبرات الداخلية مقابل الخبرات الخارجية، استقطاب المواهب واحتفاظ بها.

الأسئلة الرئيسية

- هل نمتلك الكفاءات والخبرات اللازمة للاستفادة الفعالة من الذكاء الاصطناعي؟

- ما المهارات المطلوبة لتفعيل الذكاء الاصطناعي على نطاق واسع، مثل: هندسة البيانات، MLOps، وحوكمة الذكاء الاصطناعي؟

- هل ينبغي أن نبني القدرات داخليًا أم نتعاون مع شركاء خارجيين لتحقيق الكفاءة وقابلية التوسع؟

- كيف نوزع مهارات الذكاء الاصطناعي عبر وحدات العمل المختلفة لدفع التبني وضمان دمج الذكاء الاصطناعي في العمليات اليومية؟

التوصيات الاستراتيجية

تصميم برامج تدريب داخلية في مجال الذكاء الاصطناعي مخصصة لفريق القيادة والفرق التقنية، لتعزيز الفهم العملي والتطبيقي.

تحديد فجوات المهارات في مجالات علم البيانات، حوكمة الذكاء الاصطناعي، والهندسة التقنية.

استقطاب والاحتفاظ بالمواهب في علم البيانات، مع الاستفادة من خبراء الذكاء الاصطناعي الخارجيين في المشاريع المتخصصة.

حالة استخدام واقعية

أدرك أحد البنوك الكبرى وجود نقص في الخبرات المتعلقة بالذكاء الاصطناعي بين موظفيه، مما أدى إلى تباطؤ تنفيذ مشاريع الذكاء الاصطناعي. و تنظيم جلسات غمر في الذكاء الاصطناعي بقيادة NayaOne، قام البنك برفع مستوى مهارات أكثر من 1,000 موظف في محو الأمية في الذكاء الاصطناعي، مما أدى إلى تسريع نشر الذكاء الاصطناعي عبر الأقسام المختلفة. ونتيجة لذلك، قام البنك بتسريع تنفيذ الذكاء الاصطناعي بنسبة 40%، وحسن اتخاذ القرارات المدعومة بالبيانات عبر الفرق، وقلل من الاعتماد على الاستشاريين الخارجيين – مما وفر ما يُقدّر بـ 5 ملايين جنيه استرليني في التكاليف التشغيلية السنوية.

بالمقارنة، يعاني العديد من البنوك من صعوبة في توسيع تقنيات الذكاء الاصطناعي عبر مؤسساتهم بسبب الأصول البيانية المتفرقة والنماذج التشغيلية القديمة. وغالبًا ما تؤدي هذه التحديات إلى تأخيرات كبيرة وتجاوزات في التكاليف في جهود التحول التكنولوجي. (مكينزي). م من خلال الاستثمار في الخبرات الداخلية في الذكاء الاصطناعي، لم يقم البنك بتسريع مبادراته في الذكاء الاصطناعي فحسب، بل أيضاً تجنب الأخطاء الشائعة المرتبطة بالتنفيذ التكنولوجي

- التوصيات الاستراتيجية

مع استمرار الذكاء الاصطناعي في إعادة تشكيل قطاع الخدمات المالية، يتعيّن على المؤسسات اتخاذ قرارات استراتيجية حاسمة اليوم لضمان قدرتها على المنافسة وضمان استدامة استثماراتها في الذكاء الاصطناعي مستقبلاً. فالنجاح في التحول المدفوع بالذكاء الاصطناعي لا يتعلق بالتقنية فحسب، بل يعتمد على مواءمة تبني الذكاء الاصطناعي مع الأهداف التجارية، والمتطلبات التنظيمية، وقابلية التوسع على المدى الطويل. يجب على القادة إعطاء الأولوية للقرارات التي تعزز العائد على الاستثمار، وتقلل المخاطر، وتسرّع من تبني الذكاء الاصطناعي، مع الحفاظ في الوقت ذاته على الامتثال والاعتبارات الأخلاقية في المقدمة.

الاعتبارات الرئيسية: حوكمة الذكاء الاصطناعي، الذكاء الاصطناعي الأخلاقي، التوافق مع اللوائح، أولويات الاستثمار، والقابلية للتوسع.

الأسئلة الرئيسية

- ما هي أولوياتنا الاستثمارية في الذكاء الاصطناعي، وكيف تتماشى مع أهدافنا التجارية؟

- كيف نضمن أن تبني الذكاء الاصطناعي يفي بمتطلبات التنظيم والامتثال؟

- ما الأطر المعتمدة لدينا لإدارة أخلاقيات الذكاء الاصطناعي، والتحيز، والشفافية؟

- كيف نوازن بين المكاسب السريعة للذكاء الاصطناعي وبين قابلية التوسع والاستدامة على المدى الطويل؟

- هل نُعزز ثقافة الابتكار المدفوع بالذكاء الاصطناعي والتعاون بين الوظائف المختلفة؟

التوصيات الاستراتيجية

- إنشاء خارطة طريق طويلة المدى للذكاء الاصطناعي تتماشى مع أهداف الأعمال، وتعطي الأولوية لحالات الاستخدام عالية التأثير، وتضمن تبني الذكاء الاصطناعي القابل للتوسع بمرور الوقت. استثماري استراتيجي (مثلاً: ثلاث سنوات) مع التكرار والتحسين المستمرين.

- تطوير سياسات للذكاء الاصطناعي الأخلاقي، والامتثال التنظيمي، والاستخدام المسؤول للذكاء الاصطناعي للتقليل من المخاطر وبناء الثقة في اتخاذ القرارات المدفوعة بالذكاء الاصطناعي.

- تعزيز ثقافة مدفوعة بالذكاء الاصطناعي من خلال رفع مهارات الفرق، ودمج الذكاء الاصطناعي في العمليات الأساسية، وتعزيز التعاون عبر الوظائف المختلفة.

- تحديد مؤشرات أداء رئيسية وأهداف قابلة للقياس (KPIs وOKRs):وضع مؤشرات وأهداف واضحة لقياس التقدم المحقق، بما يضمن أن استثمارات الذكاء الاصطناعي تحقق قيمة ملموسة، مع إتاحة المجال للتعلم المستمر وتصحيح المسار عند الحاجة

- اختيار بنى الذكاء الاصطناعي والأدوات والبنية التحتية التي تدعم النمو على المدى الطويل، مما يتيح التوسع السلس والتكيف مع تطور تقنيات الذكاء الاصطناعي.

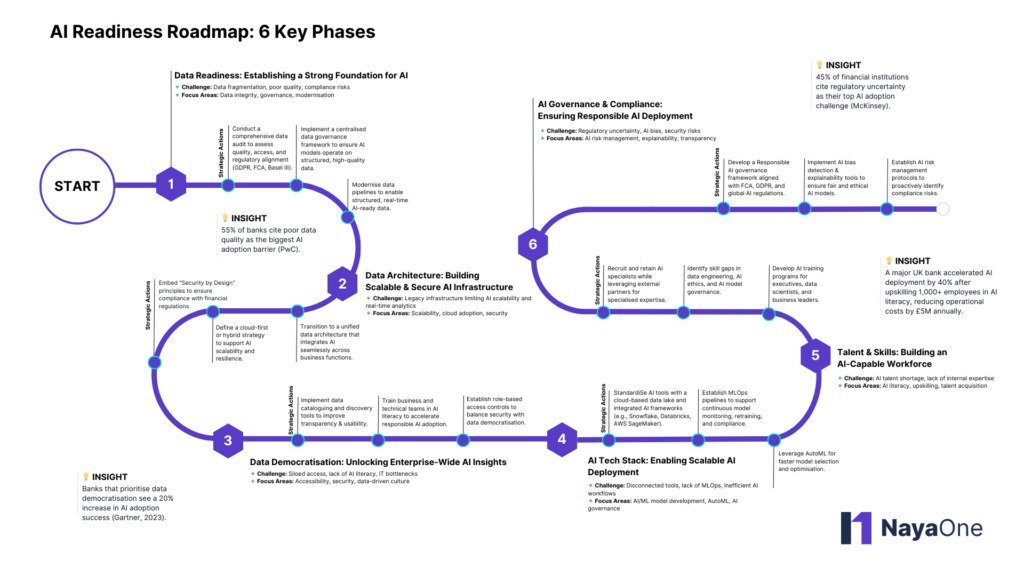

🚀خارطة طريق الجاهزية للذكاء الاصطناعي

جاهزية البيانات: بناء أساس قوي للذكاء الاصطناعي

🔹 التحدي: تجزئة البيانات، ضعف الجودة، مخاطر الامتثال

🔹 مجالات التركيز: النزاهة، الحوكمة، التحديث

إجراءات استراتيجية:

- تنفيذ تدقيق شامل للبيانات لتقييم الجودة، إمكانية الوصول، ومواءمة اللوائح (GDPR، FCA، بازل III).

- إنشاء إطار حوكمة بيانات مركزي لضمان أن تعمل نماذج الذكاء الاصطناعي على بيانات منظمة وعالية الجودة.

- تحديث خطوط معالجة البيانات لتمكين تدفق بيانات مهيّأة للذكاء الاصطناعي في الوقت الفعلي.

- تضمين مبدأ “الأمان منذ التصميم” لضمان الامتثال للتنظيمات المالية.

📌 رؤية:

55% من البنوك ترى أن ضعف جودة البيانات هو العائق الأكبر أمام تبني الذكاء الاصطناعي (PwC).

✅ بنية البيانات: بناء بنية تحتية آمنة وقابلة للتوسع للذكاء الاصطناعي

🔹 التحدي: البنية التحتية القديمة تعيق التوسع والتحليلات اللحظية

🔹 مجالات التركيز: التوسع، اعتماد الحوسبة السحابية، الأمان

إجراءات استراتيجية:

- الانتقال إلى بنية بيانات موحدة تدمج الذكاء الاصطناعي بسلاسة في جميع وظائف الأعمال.

- تحديد استراتيجية تعتمد السحابة أولًا أو هجينة لدعم قابلية التوسع والمرونة.

✅ دمقرطة البيانات: إطلاق رؤى الذكاء الاصطناعي على مستوى المؤسسة

🔹 التحدي: وصول معزول، نقص الوعي بالذكاء الاصطناعي، اختناقات تقنية المعلومات

🔹 مجالات التركيز: إمكانية الوصول، الأمان، ثقافة تعتمد على البيانات

إجراءات استراتيجية:

- تنفيذ أدوات فهرسة واكتشاف البيانات لتحسين الشفافية وسهولة الاستخدام.

- تدريب الفرق التجارية والتقنية على ثقافة الذكاء الاصطناعي لتسريع تبنيه بشكل مسؤول.

- إنشاء ضوابط وصول مبنية على الأدوار لتحقيق التوازن بين الأمان وتمكين الاستخدام المؤسسي.

📌 رؤية:

البنوك التي تعطي أولوية لدمقرطة البيانات تشهد زيادة بنسبة 20% في نجاح تبني الذكاء الاصطناعي (Gartner, 2023).

✅ حزمة تقنيات الذكاء الاصطناعي: تمكين النشر القابل للتوسع

🔹 التحدي: أدوات غير متكاملة، غياب MLOps، سير عمل غير فعال

🔹 مجالات التركيز: تطوير النماذج، AutoML، الحوكمة

إجراءات استراتيجية:

- توحيد أدوات الذكاء الاصطناعي باستخدام بحيرة بيانات سحابية وأطر متكاملة (مثل Snowflake، Databricks، AWS SageMaker).

- إنشاء خطوط MLOps لدعم المراقبة المستمرة للنماذج، إعادة التدريب، والامتثال.

- الاستفادة من AutoML لتسريع اختيار النماذج وتحسينها.

✅ المواهب والمهارات: بناء قوة عاملة قادرة على الذكاء الاصطناعي

🔹 التحدي: نقص المواهب في الذكاء الاصطناعي، ضعف الخبرات الداخلية

🔹 مجالات التركيز: التوعية، التدريب، جذب المواهب

إجراءات استراتيجية:

- استقطاب والاحتفاظ بالمواهب المتخصصة، مع الاستفادة من الشراكات الخارجية.

- تحديد الفجوات في المهارات (هندسة البيانات، أخلاقيات الذكاء الاصطناعي، حوكمة النماذج).

- تطوير برامج تدريبية مخصصة للمديرين التنفيذيين، علماء البيانات، وقادة الأعمال.

📌 رؤية:

بنك بريطاني كبير سرّع نشر الذكاء الاصطناعي بنسبة 40% بعد تدريب أكثر من 1000 موظف، وحقق وفراً في التكاليف التشغيلية السنوية بقيمة 5 ملايين جنيه إسترليني.

✅ حوكمة وامتثال الذكاء الاصطناعي: ضمان النشر المسؤول

🔹 التحدي: الغموض التنظيمي، تحيز النماذج، مخاطر الأمان

🔹 مجالات التركيز: إدارة المخاطر، قابلية التفسير، الشفافية

إجراءات استراتيجية:

- تطوير إطار حوكمة للذكاء الاصطناعي المسؤول يتماشى مع FCA، GDPR، والتنظيمات العالمية.

- تنفيذ أدوات للكشف عن التحيّز وتفسير النماذج لضمان العدالة والأخلاقيات.

📌 رؤية:

45% من المؤسسات المالية تعتبر الغموض التنظيمي أكبر تحدٍ في تبني الذكاء الاصطناعي (McKinsey).

🧭 خارطة طريق جاهزية الذكاء الاصطناعي: 6 مراحل أساسية

🎯 المرحلة 1 – الاستراتيجية والقيمة

- تحديد استراتيجية الذكاء الاصطناعي مع التركيز على الحوكمة، المخاطر، والأثر طويل المدى.

- تنفيذ تدقيق شامل للبيانات لتحديد فجوات الجودة والامتثال.

- إنشاء استراتيجية بيانات واضحة لخدمة نتائج محددة.

🔄 المرحلة 2 – التخطيط والتصميم

- إنشاء واختبار تصاميم عالية المستوى وميزات قابلة لإعادة الاستخدام.

- مراجعة المعماريات من قبل المختصين لضمان التوافق مع الأهداف.

- تحديد الأطراف المشاركة والداعمة (المخاطر، القانونية، الأنظمة المتأثرة).

🧪 المرحلة 3 – الهندسة المستمرة

- بناء بيئة DevOps وخطوط النشر.

- تحديد استراتيجيات البيانات والذكاء الاصطناعي، وتحديد القيم المتوقعة.

- تنظيم جلسات التصميم والمراجعة، وتحديد الثغرات وتحسين النماذج التشغيلية.

🛠️ المرحلة 4 – التطوير والتنفيذ

- تطوير ميزات رئيسية ومنتجات أولية داخل سباقات (Sprints).

- إنشاء سجل قصص المستخدمين والملامح (epics).

- تدريب وتمكين الفرق والعملاء على الميزة الجديدة.

📈 المرحلة 5 – القياس والتحسين

- التأكد من تحقيق القيمة المتوقعة، وقياس الأثر الفعلي.

- إدراج الميزات الجديدة في خارطة المنتج وتوسيع الاستخدام.

- مراجعة خطط المخاطر وتحديد المسؤوليات.

🚀 المرحلة 6 – التشغيل والإطلاق

- الحصول على الموافقات النهائية (المخاطر، الأمان، القانونية).

- الانتقال إلى بيئة الإنتاج.

- مراجعة فرص التوسّع، وضمان فرق دعم مستمرة وتحسينات دائمة.

حالات واقعية حيث تستخدم المؤسسات المالية GenAI

حالات واقعية حيث تستخدم المؤسسات المالية GenAI

1- تحسين خدمة العملاء باستخدام الدردشات المدعومة بالذكاء الاصطناعي

تقوم البنوك بنشر روبوتات الدردشة المدعومة بـ GenAI لتوفير دعم العملاء على مدار الساعة، حيث تتعامل مع الاستفسارات من رصيد الحسابات إلى النصائح المالية المخصصة. توفر هذه المساعدات الذكية تفاعلات تعتمد على السياق وتشبه التفاعل البشري، مما يحسن رضا العملاء.

2- الكشف المتقدم عن الاحتيال والوقاية منه

يعزز الذكاء الاصطناعي التوليدي (GenAI) من قدرة البنوك على اكتشاف الاحتيال من خلال تحليل مجموعات ضخمة من البيانات في الوقت الفعلي لتحديد الأنماط غير المعتادة في المعاملات. وتساعد أنظمة الذكاء الاصطناعي في منع الأنشطة الاحتيالية بشكل استباقي من خلال مراقبة السلوكيات الشاذة.

3- خدمات استشارية مالية متخصصة

من خلال تحليل بيانات العملاء، يقدّم الذكاء الاصطناعي التوليدي (GenAI) نصائح مالية مصممة خصيصًا، تساعد العملاء في وضع الميزانيات، واستراتيجيات الاستثمار، واقتراح المنتجات المناسبة. كما يمكن للذكاء الاصطناعي تقديم خطط سداد مخصصة بناءً على السجل المالي للمقترض، مما يعزز من قوة العلاقة مع العملاء.

4- تقييم مخاطر الائتمان

تتقوم نماذج الذكاء الاصطناعي التوليدي بتقييم الجدارة الائتمانية من خلال تحليل سجل المعاملات، والمؤشرات الاقتصادية، ومصادر البيانات غير التقليدية. ويؤدي ذلك إلى تحسين دقة قرارات الإقراض، وتقليل مخاطر التعثر، وتوسيع نطاق الشمول المالي.

5- تحسين التداول الخوارزمي

في بنوك الاستثمار، تقوم خوارزميات الذكاء الاصطناعي التوليدي (GenAI) بتحليل بيانات السوق، وتحسين استراتيجيات التداول، وتنفيذ الصفقات في الأوقات المثلى. ويسهم ذلك في اتخاذ قرارات استثمارية أكثر دقة وتحقيق ميزة تنافسية في الأسواق المالية.

6- الامتثال التنظيمي والتقارير

يسهم GenAI في تعزيز الامتثال من خلال أتمتة إعداد التقارير التنظيمية، وتلخيص الأنظمة المعقدة، وإنشاء وثائق جاهزة للتدقيق، مع تمكين التفاعل مع البيانات بلغة طبيعية. وتُسهم قدرته على توليد النصوص وتفسير السياسات وتبسيط سير العمل في تقليل الجهد اليدوي وتحسين الدقة.

دراسة حالة

السياق

مع تبني البنوك للذكاء الاصطناعي التوليدي (GenAI)، أصبح من الضروري ضمان أن تكون المخرجات أخلاقية وشفافة وموثوقة من أجل الامتثال وبناء الثقة. في البيئات الخاضعة للتنظيم، يجب أن تكون الأفكار التي يتم توليدها بواسطة الذكاء الاصطناعي دقيقة وقابلة للتحقق ومتوافقة مع معايير الحوكمة، مع معالجة تحديات مثل التحيز، وخصوصية البيانات، والقدرة على التفسير، والمسؤولية.التحدي

سعت إحدى المؤسسات المالية الرائدة في نظام NayaOne البيئي إلى تطوير إطار عمل شامل لأخلاقيات الذكاء الاصطناعي لضمان أن تكون المخرجات أخلاقية ومتوافقة وموثوقة. كانت تهدف إلى معالجة قضايا مثل التحيز، وخصوصية البيانات، والشفافية، والحوكمة، مع الحفاظ على التوافق مع اللوائح وكفاءة العمليات التشغيلية.

النهج

تضمن النهج بناء خط أنابيب التوليد المعزز بالاسترجاع (RAG) لتعزيز موثوقية المخرجات، واختبارها في بيئات “صندوق الرمال” الآمنة التي تحاكي ظروف الإنتاج، وتقييم العديد من النماذج اللغوية الكبيرة (مثل Gemini، GPTs، LLaMA2) من حيث العدالة، والامتثال، والشفافية، وخصوصية البيانات. كما تم دمج أطر التدقيق الأخلاقي وتقنيات الذكاء الاصطناعي القابل للتفسير (XAI) لتحسين الحوكمة والمسؤولية.

النتائج

أكدت تجربة إثبات المفهوم (PoC) نهجًا منظمًا لأخلاقيات الذكاء الاصطناعي، مما يضمن أن تكون المخرجات عادلة ومتوافقة وموثوقة للاستخدامات المصرفية. كما قدمت أساسًا قويًا لتطوير استراتيجيات شاملة لأخلاقيات البيانات والذكاء الاصطناعي عبر العمليات العالمية. في المستقبل، ستستكشف البنوك تقنيات إضافية لتعزيز نشر الذكاء الاصطناعي الأخلاقي وتوسيع تطبيقات GenAI.

النتائج

- زيادة بنسبة 25% في المخرجات المتوافقة مع اللوائح التنظيمية

- تحسين بنسبة 30% في الكشف عن التحيز والعدالة

- تسريع التحقق من مخرجات الذكاء الاصطناعي بنسبة 70% من خلال أدوات القابلية للتفسير